相続税の問題は、適切な対策がなされていない場合、家族にとって重大な負担となり得ます。

そこで今回は、生命保険を利用した賢い相続対策について詳しく解説します。

<目次>

1.生命保険を使った相続対策

2.相続税扱いになる生命保険の場合

3.生命保険と贈与の併用

4.まとめ

1.生命保険を使った相続対策

相続税の額が決定した後、次に納税資金の準備をしなければなりません。

一番ポピュラーな対策には、生命保険の活用があります。

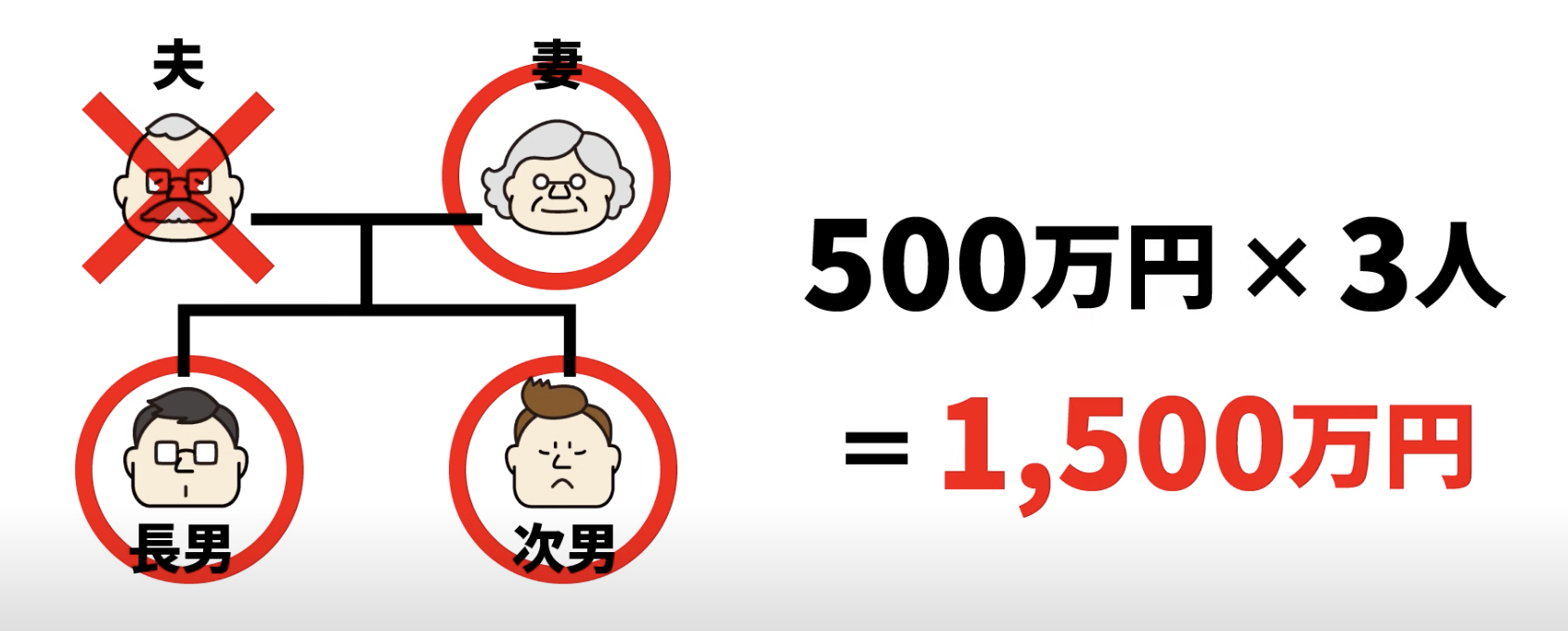

まず、生命保険には、相続税の基礎控除のような相続税の『非課税限度』という枠があります。

この『非課税限度』がどのように決められているのかというと、

500万円×法定相続人の数 となります。

例えば、ご主人様が亡くなり、法定相続人が妻と子供2人の3人になった場合、

500万円×3人=1,500万円 となります。

ここまでの範囲であれば、生命保険をもらっても税金がかかりません。

この上限を超えた分に関しましては、相続財産として計上されます。

相続税の基礎控除以外に控除があるのは、生命保険だけです。

ここが生命保険を活用していく上で優位なところとなります。

生命保険を使って上手に活用できると良いですね。

ただし、生命保険にも注意点があります。

一言で生命保険といっても、契約の仕方で相続税の扱いになるのか、贈与税の扱いになるのか、所得税の扱いになるのか変わってきます。

【死亡保険の場合】

死亡保険金についての契約は、契約者、被保険者、受取人の3人が必ず出てきます。

契約者は契約する方、原則保険料を支払う方となります。

被保険者は、誰が亡くなったら保険が下りるかを示しています。

受取人は、被保険者が亡くなったら生命保険を受け取る方となります。

一般的なケースをご説明します。

上記画像の一番上のパターンです。

まず、お父様が契約者になり、自分が亡くなったら奥様かお子様が受取人になるパターンです。

これは、相続税の扱いとなります。

先ほどご説明した通り、非課税枠を引いてはみ出た分は相続税の扱いとなります。

次に、契約者と受取人が同一の場合があります。

お父様が契約者で、奥様が亡くなった場合、自分に保険が入ってきます。

この場合、保険料を払っているのは本人であるお父様、受け取るのも本人のお父様となりますので、これは自分で経費をかけて自分で所得を得たということとなりますので、所得税の扱いとなります。

所得税には給与所得や雑所得など色々ありますが、税率が違います。

この場合は「一時所得」という扱いになります。

最後は、三者が違う場合です。

この場合、お子様が貰った生命保険の扱いは贈与税という形になります。

生命保険において、誰が契約者で誰が被保険者で誰が受取人となっているのか、保険の内容を一度確認しておくと良いでしょう。

2.相続税扱いになる生命保険の場合

一般的な相続税扱いとなる生命保険の場合を解説します。

お父様が保険会社と契約し、亡くなった場合はお子様に保険金が入ります。

これを『みなし相続財産』と言います。

みなし相続財産とは、相続もしくは遺贈(遺言書による贈与)によって受け取る財産ではなく、亡くなった方(被相続人)の死亡をきっかけとして受け取る財産のことです。

『みなし相続財産』は法律上、相続財産には当てはまらないということになっています。

もし、お父様に借金があり、お子様が相続したくない、全て財産を貰わないと放棄した場合でも、生命保険は受け取ることができます。

ただし、相続税の課税対象となるので『みなし相続財産』という言い方をします。

相続においてこのように、法律上の考えと税法上の考えが異なるケースは多くあります。

例えば、事業を行っている代表の方が借り入れする際、連帯保証になっているケースがあります。

もし、そのまま会社が倒産してしまい、代表の方に保証債務が残ってしまい、仮にもしそのまま亡くなるケースがあるとします。

この場合、保証債務はご家族に行き、ご家族が相続放棄をすると、財産が残せない場合は生命保険に入っておいて下さい。

生命保険は相続放棄されても残すことができます。

3.生命保険と贈与の併用

しかし、すでに生命保険に入っている場合、これ以上保険に入っても非課税限度枠を超えてしまい、課税対象になってしまう‥

そうすると、相続税の税率40%を払わなければいけなくなる‥

というケースが仮にあったとします。

このような場合の契約の仕方があります。

生命保険と贈与の併用を行います。

まず、お父様がお金を現金で贈与します。

受け取った現金でお子様が生命保険を契約します。

要は、契約者は子、被保険者はお父様という形になり、お父様が亡くなったらお子様が保険金を受け取ります。

この場合、先程申したように「一時所得」となります。

要は、相続の場合30〜40%かかってしまう場合は、生命保険と贈与の併用をした方が税率を低く抑えることができます。

それでもお金を払っていくことが大変であれば、贈与の暦年課税制度を使いましょう。

暦年課税制度とは、贈与税の課税方式のひとつで、1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式のことです。

1人当たり年間110万円の基礎控除額があるため、贈与を受けた金額が110万円以下なら贈与税の申告が不要です。

4.まとめ

生命保険を活用することは、相続税の負担を軽減するための有効な手段です。

非課税枠を最大限に利用し、適切な保険の選択と契約方法に注意を払うことで、相続税の節税効果を高めることができます。

また、生命保険と贈与を併用することにより、さらなる税率の抑制が可能になる場合もあります。

重要なのは、自分や家族の状況に合わせた計画を立て、専門家と相談しながら最適な対策を行うことです。

▼以下の動画ではより詳しく解説していますので、ぜひご覧ください。